Beacon Economics – Rapport économique mondial

Ce mois-ci, AfricasheW320 publie, sous forme d’article de fond, un rapport économique mondial de Beacon Economics. Lors de la 7e Conférence annuelle de l’ACA au Bénin, Chris Thornberg, fondateur de Beacon Economics, a fait une présentation pendant la session plénière, au cours de laquelle il a examiné l’industrie de la noix de cajou dans un contexte économique mondial. La contribution du bulletin d’information de Beacon, qui sera à nouveau publié en juin, relève la place de l’Afrique dans l’économie mondiale, tout en se focalisant également sur les tendances des denrées agricoles à l’importation et à l’exportation.

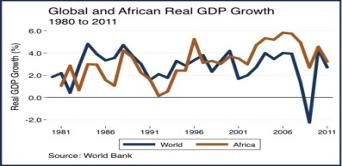

En 2011, l’économie de la région Afrique a enregistré de meilleures performances que les tendances mondiales, mais les échanges de l’Afrique avec les principales économies en 2012 suggèrent également un ralentissement de la croissance du produit intérieur brut (PIB).

- Bien que les chiffres réels du PIB à la fin de l’année 2012 ne soient pas encore disponibles auprès de la Banque mondiale, le PIB de l’Afrique s’est accru de 3,2 % en 2011, taux d’accroissement qui était légèrement plus rapide que le taux de croissance du PIB mondial qui, lui, était de 2,7 %. En 2011 cependant, la croissance du PIB de l’Afrique a ralenti par rapport à 2010, où elle était de 4,6 %.

Selon les Perspectives de croissance économique de la Banque africaine de développement pour 2012, le rythme plus lent du PIB de l’Afrique en 2011 a été le résultat des conflits politiques survenus en Afrique du Nord. Par exemple, en 2011, le taux de croissance du PIB pour l’Égypte, la deuxième plus grande économie d’Afrique, a été de 1,8 %, taux sensiblement inférieur au taux de croissance annuelle de 5,2 % enregistré par l’Égypte en 2010.

Selon les Perspectives de croissance économique de la Banque africaine de développement pour 2012, le rythme plus lent du PIB de l’Afrique en 2011 a été le résultat des conflits politiques survenus en Afrique du Nord. Par exemple, en 2011, le taux de croissance du PIB pour l’Égypte, la deuxième plus grande économie d’Afrique, a été de 1,8 %, taux sensiblement inférieur au taux de croissance annuelle de 5,2 % enregistré par l’Égypte en 2010.

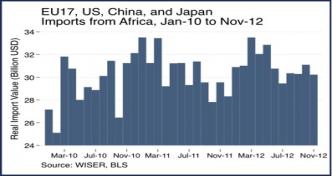

- L’activité commerciale récente avec les grandes économies mondiales suggère que le taux de croissance de l’Afrique peut être plus lent en 2012 qu’en 2011. Le taux de croissance du PIB de l’Afrique est fortement tributaire des exportations mondiales, qui représentent environ 30% du PIB du continent.

- En termes réels, les données les plus récentes sur les importations de l’Europe des 17, des États-Unis, de la Chine et du Japon en provenance de l’Afrique indiquent une croissance des exportations africaines plus faible en 2012 qu’en 2011. Si l’on se réfère à l’Indice des prix à l’importation du Bureau des statistiques du travail des États-Unis pour corriger l’inflation, les importations en cumul annuel de l’Europe des 17, des États-Unis, de la Chine et du Japon à la date correspondante sur une année en 2012 et en provenance d’Afrique enregistrent une hausse de 1,5 % par rapport à la période précédente correspondante en 2011. Toutefois, elles semblent connaître un ralentissement par rapport à 2011, où le taux de croissance annuelle était de 3,9 %.

- Les États-Unis ont enregistré la baisse la plus forte en matière d’exportations africaines en 2012. En 2012, les importations réelles des États-Unis en provenance de l’Afrique ont baissé de 28 % en cumul annuel. L’essentiel de ce recul a été concentré dans les importations de pétrole brut. L’Europe des 17, la Chine et le Japon ont tous déclaré des taux de croissance réels positifs des importations en provenance d’Afrique en cumul annuel.

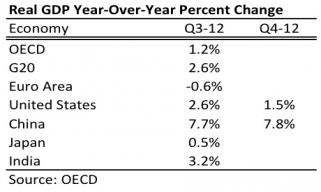

En 2012 et 2013, le ralentissement de la croissance du PIB continue de se faire sentir dans les grandes économies mondiales.

La croissance du PIB mondial réel s’est accrue de 2,7 %, de 2010 à 2011, taux sensiblement plus faible que les 4,3 % de taux de croissance réel enregistrés de 2009 à 2010. Tout au long du troisième trimestre de l’année 2012, les données spécifiques au pays indiquent que le ralentissement de l’économie mondiale s’est poursuivi.

La croissance du PIB mondial réel s’est accrue de 2,7 %, de 2010 à 2011, taux sensiblement plus faible que les 4,3 % de taux de croissance réel enregistrés de 2009 à 2010. Tout au long du troisième trimestre de l’année 2012, les données spécifiques au pays indiquent que le ralentissement de l’économie mondiale s’est poursuivi.

- L’économie de l’Europe des 17 continue d’afficher le recul le plus important par rapport à l’économie mondiale. Pour les trois premiers trimestres de l’année 2012, l’Europe des 17 a enregistré un taux de croissance négatif du PIB en glissement annuel. Après une prévision de 0,1 % de croissance pour 2013 établie en novembre 2012, la Commission européenne a récemment publié une révision selon laquelle les prévisions pour l’économie de l’Europe des 17 se contracteront de 0,3 % en 2013.

- L’économie du Japon continue de stagner. Le Japon a affiché un taux de croissance de 0,5 % en glissement annuel au troisième trimestre de l’année 2012.

- Bien que le taux de croissance réelle des États-Unis pour le quatrième trimestre de l’année 2012 ait chuté à 1,5 % en glissement annuel par rapport au taux de 2,6 % de croissance enregistré au troisième trimestre, l’essentiel de ce recul est imputable à la contraction des dépenses de défense, due aux incertitudes budgétaires liées aux négociations portant sur la « Falaise budgétaire » au Congrès des États-Unis.

- Si elles sont mises en œuvre, les coupes de dépenses fédérales des États-Unis connues sous le nom de « séquestration » auront un impact négatif sur le PIB des États-Unis au premier semestre de l’année 2013. Beacon Economics prévoit que les coupes de dépenses proposées allègent d’environ 1 % le PIB annuel des États-Unis en 2013.

- Au quatrième trimestre de l’année 2012, le taux de croissance du PIB réel de la Chine en glissement annuel a connu une accélération pour atteindre 7,8 % contre 7,7 % au troisième trimestre. Ce ne sont là qu’un quart des données montrant une faible augmentation, mais elles attestent d’un premier trimestre d’accélération du taux de croissance du PIB sur une période de sept ans.

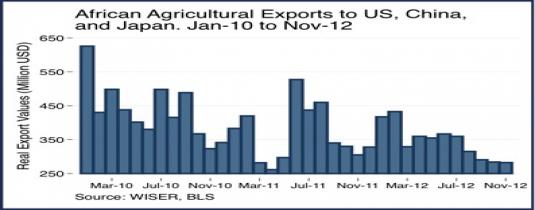

Au mois de novembre 2012, le taux de croissance réelle en cumul annuel des exportations agricoles africaines en direction des États-Unis, de la Chine et du Japon avait enregistré une baisse annuelle.

- Après ajustement pour tenir compte de l’inflation en utilisant les indices de prix à l’importation/à l’exportation pour les denrées agricoles du Bureau des statistiques du travail des États-Unis, les exportations agricoles réelles africaines en direction des États-Unis, de la Chine et du Japon affichaient un recul de 6,2 % en cumul annuel (CA) jusqu’au mois de novembre 2012, par rapport à la même période correspondante en 2011. En 2011, les exportations agricoles africaines en direction des États-Unis, de la Chine et du Japon ont représenté 12 % de l’ensemble des exportations agricoles africaines.

- La grande incertitude concernant le taux de croissance pour les exportations africaines totales en 2012 et en 2013 sera le marché de la Zone euro, qui est la principale destination des produits agricoles africains (47 % des exportations agricoles africaines totales en 2011). Les chiffres réels des données sur le commerce de produits agricoles de la Zone euro avec l’Afrique en 2012 ne sont pas encore disponibles, mais comme mentionné, la récession en Europe a un effet persistant sur l’économie mondiale. Un recul des flux d’échanges commerciaux avec la Zone euro, combiné à la baisse des exportations en direction des États-Unis, de la Chine et du Japon, indiquerait un taux de croissance réel allant d’un niveau faible à un niveau négatif pour les exportations agricoles africaines en 2012.

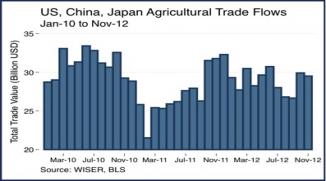

Toutefois, au mois de novembre 2012, le commerce mondial réel de denrées agricoles avait enregistré une croissance chez les principaux exportateurs et importateurs.

- Après ajustement pour tenir compte de l’inflation, nous voyons que le commerce de produits agricoles entre les États-Unis, la Chine, le Japon et le reste du monde s’est accru de 7,4 % en cumul annuel de 2012, après avoir baissé de 11,9 % sur une année en 2011.

- En termes réels, la plupart des principales économies ont enregistré une croissance positive des exportations et des importations de produits agricoles avec les États-Unis, la Chine et le Japon. Ces flux commerciaux représentent environ 30 % du commerce agricole mondial.

- Si les tendances se poursuivent, en 2013, les échanges agricoles mondiaux croissants avec les États-Unis, la Chine et le Japon devraient donner un coup de fouet à la croissance économique dans des régions en difficulté telles la Zone euro, ce qui profiterait également à terme aux exportations africaines en direction de la Zone euro.

- Connectez-vous ou inscrivez-vous pour publier un commentaire